3. Finanzmathematische Berechnungen

Die Vorteile der Verwendung von Hochleistungs- Stahlbetonrohren ergeben sich der zuvor dargestellten Befragung unter Netzbetreibern folgend aus einer besseren Passgenauigkeit, der Handhabung bei der Verlegung und dem Einsatz von aufeinander abgestimmten, geschlossenen Systemlösungen. Beim Einsatz dieser Rohre in Kombination mit einer vom Netzbetreiber bis ins Detail umgesetzten Qualitätssicherung können technische Nutzungsdauern erzielt werden, die die derzeitigen kalkulatorischen Ansätze deutlich überschreiten.

Mit Hilfe einer finanzmathematischen Betrachtung wurden die Nutzungsdauern bestimmt, ab deren Erreichen der Einsatz hochqualitativer Stahlbetonrohre trotz des Mehraufwandes für das Rohrmaterial in Bezug auf die Gesamtnutzungsdauer der betrachteten Rohrsysteme die wirtschaftlichere Lösung darstellt.

Wirtschaftlichkeitsuntersuchungen erfolgen durch einfache Kostenvergleichsrechnungen, durch Kosten-Nutzen-Analysen, durch Nutzwertanalysen oder, unter Einbeziehung ökologischer und sozialer Projektfolgen, als ökologische Projektbewertung. Zur Durchführung von Kosten-Nutzen- Analysen und Nutzwertanalysen muss der erreichbare Nutzen bewertet und quantifiziert werden. Dies ist als Kriterium für die Auswahl eines Rohrmaterials bei der Kanalherstellung allerdings nicht erforderlich, da der Nutzen (=Abwasserableitung) für alle Materialien gleich ist. Als Instrument zur Wirtschaftlichkeitsbetrachtung bietet sich daher die so genannte Kostenvergleichsrechnung (KVR) an. Die hierzu zu Grunde gelegten Kostenarten sind die Investitionskosten und die laufenden Kosten. Eine ebenso große Rolle bei der Kostenvergleichsrechnung spielt die Nutzungsdauer sämtlicher Komponenten, die gleichzeitig als wirtschaftlich erforderliche Nutzungsdauer für den Einsatz hochqualitativer Stahlbetonrohre das Ergebnis dieser Berechnungen darstellt.

| Betriebsgebundene Kosten: | Verbrauchsgebundene Kosten: |

| Personalkosten | Energiekosten |

| Verwaltungskosten | Stoffkosten |

| Instandhaltungskosten | Kosten für Ersatzteile u. ä. |

| Kosten für Räumgutentsorgung u. ä. |

3.1 Kostenarten der Kostenvergleichsrechnung

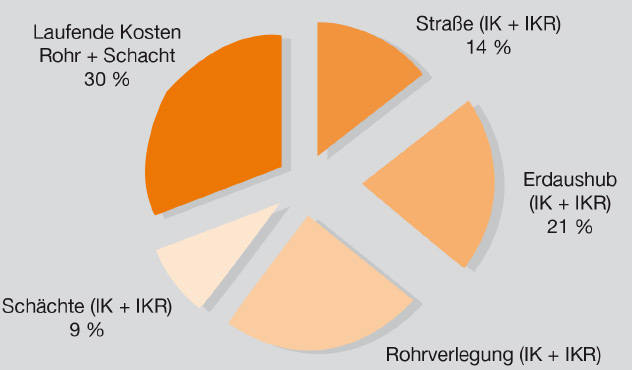

Die Investitionskosten als erste Kostenart für die Kostenvergleichsrechung „sind die zur Erstellung, zum Erwerb und zur Erneuerung von Anlagen erforderlichen einmalig aufzuwendenden Kosten“ [3]. Bild 3.1 zeigt die unterschiedlichen Investitionskostenanteile und die jeweilige Größenordnung für die Herstellung eines Kanals in offener Bauweise. Nicht einbezogen wurden die Kosten für die Vorarbeiten und den Grunderwerb. Die Kosten für die Herstellung der Bettung und die Verfüllung sind in den Verlegekosten enthalten. Die Wahl des Rohrwerkstoffes beeinflusst die aufgeführten Kostenanteile in unterschiedlichem Ausmaß. Dies wird in den folgenden Kapiteln untersucht und erläutert. Da der Kostenanteil für die Wasserhaltung unabhängig von der Materialwahl ist, werden die Wasserhaltungskosten nicht weiter betrachtet.

Der Straßenaufbruch und die -wiederherstellung sowie die Erdarbeiten inkl. der Herstellung des Verbaus belaufen sich auf ca. 60 % der Investitionskosten. Bei diesen beiden Kostenanteilen wirkt sich die Wahl des Rohrmaterials nur in Ausnahmefällen aus. Die tatsächliche Breite des Straßenaufbruchs und des Rohrgrabens wird weniger durch das Rohrmaterial als durch das verfügbare Gerät und andere Randbedingungen wie Verkehrsführung, Trassen anderer Leitungen und ähnliches bestimmt. Entscheidend sind hier die örtlichen Randbedingungen und die Wahl der Verlegetechnik.

Die reinen Kosten für die Rohrlieferung als materialabhängige Kosten betragen entsprechend Bild 3.1 nur 12 % der Gesamtkosten. Diese Werte verdeutlichen anschaulich, dass höhere Kosten für hochqualitative Stahlbetonrohre nur einen geringen Anteil an den Gesamtkosten einer Baumaßnahmen ausmachen, während die Kosten für die Erdarbeiten sowie den Straßenaufbruch und die -wiederherstellung als materialunabhängige Kosten den Großteil der Gesamtkosten ausmachen.

Als zweite Kostenart gehen die laufenden bzw. die berieblichen Kosten in die Kostenvergleichsrechnung ein. Die Betriebskosten von Abwasseranlagen setzen sich aus betriebsgebundenen und verbrauchsgebunden Kosten (siehe Tabelle oben) zusammen [1].

In der Kanalisation werden die laufenden Kosten hauptsächlich durch die Kosten der Kanalreinigung und die regelmäßig stattfindenden Inspektionen verursacht. Die Anteile dieser Kosten sind abhängig von der Wartungshäufigkeit, der Anzahl der Wartungspunkte im Netz, von der Betriebsart des Kanalbetriebes und davon, ob und wie viele der Arbeiten an Dritte vergeben werden [1]. Die Häufigkeit der Wartungsarbeiten wird bestimmt durch Richtlinien und Vorschriften (z. B. in Nordrhein-Westfalen die Selbstüberwachungsverordnung Kanal SüwV Kan [6]) und die örtlichen Gegebenheiten. Die Anzahl der Wartungspunkte ergibt sich aus der Netzlänge und aus der Topographie des Netzes.

![Kostenanteile der Investitionskosten bei herkömmlicher offener Kanalbauweise [2], modifiziert](/fileadmin/_processed_/8/c/csm_abb3_1_kostenanteile_offene_kanalbauweise_78693f8c72.jpg "Bild 3.1 Kostenanteile der Investitionskosten bei herkömmlicher offener Kanalbauweise [2], modifiziert")

3.2 Sensitivitätsanalyse der Parameter für die Kostenvergleichsrechnung

Die Kostenvergleichsrechnung (KVR) wird entsprechend den „Leitlinien zur Durchführung dynamischer Kostenvergleichsrechnungen“ der Länderarbeitsgemeinschaft Wasser (LAWA) durchgeführt [3]. Hierbei werden sogenannte Projektkostenbarwerte für die zu vergleichenden Varianten berechnet und gegenübergestellt. Der Projektkostenbarwert versteht sich als der das Projekt charakterisierende Wert einer Kostenreihe zu einem definierten Bezugszeitpunkt (Bild 3.2). Bei einer Kanalbaumaßnahme werden die Investitionskosten, die Reinvestitionskosten und die laufenden Kosten auf einen definierten Zeitpunkt aufgezinst (akkumuliert) oder abgezinst (diskontiert). Der dabei entstehende Wert der nominalen Größen stellt den Projektkostenbarwert (PKBW) dar.

Um den Einfluss des Rohrmaterials und der Nutzungsdauer auf die Kosten einer Baumaßnahme zu verdeutlichen, werden die Kosten (Kostensteigerung) und Nutzungsdauern sowie die kalkulatorischen Zinssätze in einer Sensitivitätsanalyse erfasst. So werden sowohl Entscheidungshilfen für die Auswahl wirtschaftlicher Einsatzbereiche für Hochleistungs-Stahlbetonrohre geliefert als auch Potenziale aufgezeigt, wo sich mit vergleichsweise geringem Aufwand eine erhöhte Wirtschaftlichkeit von HQStB erreichen lässt.

Die Höhe des Zinssatzes wird für die Berechnungen mit dem Standardwert von real 3 % p. a. angesetzt und davon ausgegangen, dass zunächst keine Preissteigerung im Bereich des Betriebes stattfindet. Sämtliche Kosten wurden auf einer einheitlichen Preisbasis kalkuliert. Die Investition soll in einem Jahr abgewickelt werden. Als Bezugszeitpunkt dient der Zeitpunkt der Inbetriebnahme des Kanals.

Als durchschnittliche Nutzungsdauern werden in dem Beispiel folgende Werte verwendet:

- Freispiegelkanäle und Leitungen 50 und 100 Jahre

- Schachtbauwerke 50 Jahre

Bei einer Variation der Nutzungsdauer verändert sich der Projektkostenbarwert, weil sich die Barwerte für die notwendigen gen Reinvestitionen verändern. Für den Kostenvergleich werden die Kostengrößen zunächst auf Barwerte zum Bezugszeitpunkt umgerechnet (diskontiert oder akkumuliert). Da die Investitionen innerhalb eines Jahres abgewickelt werden, müssen sie nicht auf einen Bezugszeitpunkt umgerechnet werden.

Die laufenden Kosten werden mit dem Diskontierungsfaktor für gleichförmige Zahlungsreihen (DFAKR) auf den Bezugszeitpunkt umgerechnet. Die Nutzungsdauer der Rohre wird im Untersuchungszeitraum mit 50 Jahren und 100 Jahren angesetzt. Bei einer Nutzungsdauer von 50 Jahren müssen sie reinvestiert werden. Auch die Schächte müssen aufgrund ihrer Nutzungsdauer von nur 50 Jahren im Untersuchungszeitraum einmal ersetzt werden. Die Reinvestitionskosten werden mit Hilfe des oben genannten Diskontierungsfaktors auf den Bezugszeitpunkt diskontiert. Der Projektkostenbarwert ergibt sich aus der Summe der Investitionskosten, der Barwerte der laufenden Kosten und der Barwerte der Reinvestitionskosten.

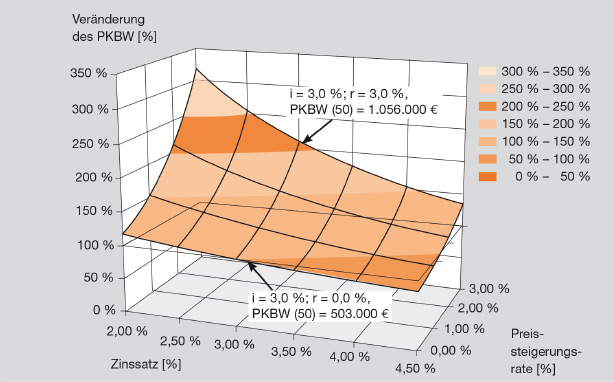

Der Projektkostenbarwert des Beispielprojektes für die Erneuerung eines 1.000 m langen Abschnittes eines Kanals der Nennweite DN 500 ergibt sich bei einer Nutzungsdauer der Rohre von 50 Jahren zu 503.000 € bei folgender Kostenverteilung (Bild 3.3). Aufbauend auf dieser beispielhaften Berechnung für den Projektkostenbarwert wurde eine Sensitivitätsanalyse durchgeführt. In Bild 3.4 werden exemplarisch die Auswirkungen einer Veränderung des Zinssatzes i von 2,0 % bis 4,5 % sowie einer möglichen Preissteigerung zwischen 0,0 % und 3,0 % auf den Projektkostenbarwert der Kanalbaumaßnahme bei einer Nutzungsdauer der Rohre von 50 Jahren untersucht. Die Preissteigerung wurde für die laufenden Kosten ebenso wie für die nach 50 Jahren notwendigen Reinvestitionen für Rohre und Schächte angesetzt.

Bei einem Zinssatz von i = 3 % steigt der Projektkostenbarwert bei einer Preissteigerungsrate von r = 3 % z.B. um 110 % auf 210 % gegenüber einem Zinssatz i = 3 % und einer Preissteigerungsrate von r = 0 % an (Bild 3.4). Sowohl die Änderung des Zinssatzes als auch die Berücksichtigung einer möglichen Preissteigerung haben gravierenden Einfluss auf den Projektkostenbarwert und sollten bei einem Kostenvergleich beachtet werden. Grundsätzlich begünstigen niedrige Zinssätze investitionskostenintensive Projekte, hingegen höhere Zinssätze Alternativen mit hohen laufenden Kosten.

Aus den umfangreichen Sensitivitätsbetrachtungen, die den Einfluss der Rohrkosten, der laufenden Kosten und der Schachtkosten sowie die unterschiedlichen Nutzungsdauern umfassen, werden für die analysierte Beispielbaustelle zusammenfassend folgende Punkte abgeleitet:

- Die laufenden Kosten haben den stärksten Einfluss auf den Projektkostenbarwert gefolgt von den Rohrkosten, wohingegen die Schachtkosten nur einen mäßigen Einfluss auf den Projektkostenbarwert haben. Dieser Einfluss verstärkt sich bei einer weiteren Verlängerung der Nutzungsdauer.

- Der Ansatz einer Nutzungsdauer der Rohre von 100 Jahren anstelle von 50 Jahren verursacht eine Senkung des Projektkostenbarwertes um ca. 10 % bis 20 % je nach Variation der Parameter.

- Stahlbetonrohre mit erhöhten Qualitätsanforderungen weisen höhere Materialkosten auf. Eine beispielhafte Kostensteigerung bei der Rohrverlegung (Material und Lohn) der Beispielbaustelle um 30 % auf 130 % hat auf den Projektkostenbarwert bei einer Nutzungsdauer von 50 Jahren einen Einfluss von nur 7 %. Würde bei dieser Kostensteigerung eine Nutzungsdauer der Rohre von 75-80 Jahren angesetzt, läge der Projektkostenbarwert konstant bei 100 %.

- Wird die Nutzungsdauer der Rohre auf 100 Jahre erhöht, so kann eine Kostensteigerung von 58 % bei der Rohrverlegung ausgeglichen werden.

- Erhöhen sich in der beispielhaften Baumaßnahme hingegen die Schachtkosten auf 130 % und wird eine Nutzungsdauer der Rohre von 50 Jahren zu Grunde gelegt, so hat diese Kostensteigerung nur einen Einfluss von 2 % auf den Projektkostenbarwert. Die Kostensteigerung der Schächte von 2 % kann bei Ansatz einer Nutzungsdauer der Rohre von etwa 55-60 Jahren ausgeglichen werden.

- Bei einer Variation der laufenden Kosten um 30 % erhöht sich der Projektkostenbarwert der Beispielbaustelle um 9 % auf 109 %. Um diesen Kostenanstieg auszugleichen, müsste die Nutzungsdauer der Rohre auf ca. 90 Jahre angehoben werden.

![Bild 3.2 Darstellung der unterschiedlichen Barwerte für die Kostenvergleichsrechnung entsprechend LAWA [3]](/fileadmin/Kanalbauseiten/Wissen_Qualitaet/Wirtschaftliche_Aspekte/abb3_2_barwerte.jpg)

3.3 Ergebnisse der finanzmathematischen Berechnungen

Als entscheidende materialabhängige Größen für den Kostenvergleich wurden im Kapitel 3.2 die Rohrverlegekosten und die Nutzungsdauer der Rohre ermittelt. Die laufenden betrieblichen Kosten haben ebenfalls einen entscheidenden Einfluss. Allerdings werden Instandhaltungsarbeiten derzeit überwiegend materialunabhängig durchgeführt.

In Bild 3.5 sind daher die erforderlichen Veränderungen der Nutzungsdauer bei einer Variation der Rohrkosten und der laufenden Kosten für einen konstanten Projektkostenbarwert der Beispielbaustelle von 503.000 € zusammenfassend dargestellt. Auf Grund des so genannten Restwertproblems kann die notwendige Variation der Nutzungsdauer der Rohre nur näherungsweise ermittelt werden. Bei Ansatz unterschiedlicher Nutzungsdauern für verschiedene Systemelemente wird normalerweise der kleinstmögliche Untersuchungszeitraum für das System gewählt. Im Falle der Beispielbaustelle ist dies der Zeitraum von 100 Jahren. Beträgt die Nutzungsdauer der Rohre jedoch z. B. 75 Jahre, wäre es sinnvoll, den Zeithorizont des Gesamtsystems auf 150 Jahre zu erweitern, da in diesem Zeitraum sowohl die Schächte mit einer Nutzungsdauer von 50 Jahren als auch die Rohre mit einer Nutzungsdauer von 75 Jahren reinvestiert werden können. Bei Betrachtung eines festen Untersuchungszeitraums von 100 Jahren fällt bei getätigten Reinvestitionen, deren Laufzeit über dem Untersuchungszeitraum liegt, ein Guthaben an, das über den verbleibenden Zeitraum verrechnet werden müsste. Da dies in einer sehr aufwendigen Berechnung mündet, werden für die Beispielbaustelle die erforderlichen Nutzungsdauern für einen konstanten Projektkostenbarwert von 503.000 € mit einer näherungsweisen Berechnung ermittelt (Bild 3.5).

Ausgehend von einem Projektkostenbarwert von 503.000 € bei 100 % wird angenommen, dass eine wirtschaftliche Nutzungsdauer von 50 Jahren realisiert werden kann. Wird nun vorausgesetzt, dass durch die Wahl von hochwertigeren Baustoffen wie z. B. für Hochleistungs- Stahlbetonrohre eine Verlängerung der Nutzungsdauer von 50 auf 70 Jahre eintritt, können ohne Variation der laufenden und betrieblichen Kosten Mehrkosten für das Rohrmaterial von 23 % kaufmännisch ausgeglichen werden. Kommt es zusätzlich durch die Wahl des hochwertigeren und betrieblich glätteren Materials zu einer Reduzierung der laufenden Kosten um 10 %, 30 % oder sogar 50 %, könnten Mehrkosten von bis zu 94 % aufgefangen werden. Mehrkosten von 94 % entsprechen den durchgeführten Recherchen folgend den unterschiedlichen Kosten für StB Rohre und HQStB Rohre in der Dimension DN 500. Allein durch die Wahl des glatteren Materials lässt sich eine Reduzierung der laufenden Kosten um bis zu 50 % oder darüber hin aus jedoch nicht gewährleisten. Vorteilhaft kann sich hier jedoch auswirken, dass für HQStB-Rohre ein vollständiges Gesamtsystem, bestehend aus Kanalrohren, Schächten und Anschlüssen, zur Verfügung steht, die als Gesamtheit noch längere betriebliche Nutzungsdauern erwarten lässt. Gleichzeitig lassen betriebliche Strategien in Verbindung mit dem hochwertigen Baustoff Reduzierungen der Inspektions- und Wartungskosten für das Gesamtsystem zu, ohne den Zustand des Kanalisationssystems in seiner Gesamtheit zu gefährden. In Kombination eines hochwertigen Materials für das Gesamtsystem (Kanalrohr, Schächte und Anschlüsse) mit betrieblichen Strategien können die laufenden betrieblichen Aufwendungen deutlich reduziert werden. Die bisherige Betrachtung bezieht sich auf Kanalrohre der Dimension DN 500. Schon bei diesen kleinen Nennweiten können die Mehrkosten eines Rohrsystems aus HQStB gegenüber herkömmlichen Stahlbetonrohren wirtschaftlich dargestellt werden. Dieser Vorteil erhöht sich signifikant, wenn eine Investitionsentscheidung bei einer Baumaßnahme mit noch größeren Nennweiten zugunsten von hochwertigen Werkstoffen (HQStB) getroffen wird. Die Vorteile des Gesamtsystems aus hochwertigeren Baustoffen, welches das HQStB-Kanalrohrsystem bietet, kommen insbesondere bei Großprofilen mit Nennweiten von über DN 1000 richtig zum Tragen.

Die Mehrkosten für Kanalrohre aus HQStB gegenüber herkömmlichen Stahlbetonrohren reduzieren sich bei mittleren Nennweiten (im Beispiel DN 2000) auf rd. 30 %. Wird in diesem Zusammenhang wiederum Bild 3.5 betrachtet, können die Mehrkosten für ein höherwertiges Material in Höhe von 30 % gegenüber dem Ausgangswert ausgeglichen werden, wenn die Nutzungsdauer von 50 Jahren auf 80 Jahre erhöht werden kann, ohne dass gleichzeitig eine Reduzierung der laufenden Kosten berücksichtigt werden muss. Diese Erhöhung der Nutzungsdauer ist nach den bisherigen Erfahrungen der Anwender (Kapitel 2) sicher zu erwarten. Tritt durch die Wahl des Baustoffes HQStB zusätzlich eine Reduzierung der laufenden Kosten ein oder erhöht sich die Nutzungsdauer weiter auf 90 oder 100 Jahre, wird die Baumaßnahme zunehmend wirtschaftlicher im Vergleich zu anderen Rohrmaterialien.

Diese Gegenüberstellungen verdeutlichen, dass durch die Wahl eines hochwertigen Baustoffes und der damit verbundenen Verlängerung der technischen Nutzungsdauern Kanalbaumaßnahmen wirtschaftlich und langfristig effizient umgesetzt werden.